Mellem paragraffer, løbetid, vilkår og rækker af tal på finansieringsaftalen kan det være svært at gennemskue, hvad bilforhandleren får ud af at tilbyde dig et billån.

Desværre er en del finansieringsaftaler meget vanskelige at gennemskue for den almindelige forbruger. Og nogle gange er aftalerne faktisk så uigennemskuelige, at selv eksperter må give fortabt.

Typisk udgør bilforhandlerens provision mellem 3.000 - 7.000 kr., men FDM har set provision helt op til 12.000 kr. hos en forhandler.

De finansieringsselskaber, som bilforhandlerne samarbejder med, er næsten altid billigere end bankerne. Men mellem finansieringsselskabet og dig står bilforhandleren, som også vil tjene penge på lånet.

Derfor skal du være meget opmærksom på, hvor meget bilforhandleren tager sig betalt for at formidle lånet. Denne såkaldte stiftelsesprovision er til forhandling og bør, ifølge FDM, i en normal handel højst udgøre 3.000 - 4.000 kr. Det svarer til, hvad de billigste forhandlere tager.

Læs mere: Find det rigtige billån

Hvad skal du se efter?

Det er desværre ikke entydigt, hvad bilforhandlerens stiftelsesprovision kaldes i de enkelte finansieringsaftaler. Men nedenfor har du mulighed for at se tre forskellige finansieringsaftaler, hvor vi viser dig, hvad du skal se efter for at forhandle bilforhandlerens stiftelsesprovision ned.

Se her tre eksempler på, hvor stiftelsesprovisionen står omtalt i en finansieringsaftale:

Finansieringsaftale nr. 1

Det er forholdsvist let at finde stiftelsesprovisionen på 11.150 kr. i denne finansieringsaftale. Det står dog ikke tydeligt, at pengene går til bilforhandleren, men det gør de. Med mindre andre dele af din handlen er meget fordelagtige, bør du forhandle beløbet ned til 3.000 - 4.000 kr.

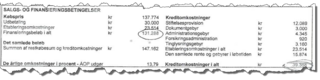

Finansieringsaftale nr. 2

Der er gebyrer til to parter på denne aftale-type: bilforhandleren og finansieringsselskabet. Mens det er tydeligt, at stiftelsesprovisionen går til bilforhandleren, er der mere tvivl med dokument- og administrationsgebyret.

Men som udgangspunkt tager et finansieringsselskab kun 3.000 - 4.000 kr. for at oprette et billån, og derfor kan du med sindsro forhandle om 15.000 kr. i denne finansieringsaftale (stiftelsesprovision + dokumentgebyr). Hvordan bilforhandleren så bliver aflønnet af finansieringsselskabet, er ikke dit problem.

Denne aftale viser med al tydelighed, hvor galt du kan komme afsted som forbruger, hvis finansieringsselskabet lader bilforhandleren få frit spil. I dette tilfælde skal forbrugeren betale over 19.000 kr. (stiftelsesprovision + dokumentgebyr + administrationsgebyr) alene til bilforhandler og finansieringsselskab for at få lov til at låne 107.774 kr. Derudover kommer omkostninger til tinglysning og renter i låneperioden.

Finansieringsaftale nr. 3

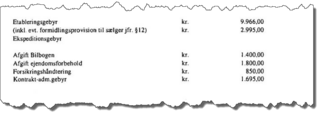

Her er en mere sjælden version af en finansieringsaftale, hvor stiftelsesprovisionen hedder ’evt. formidlingsprovision til sælger’. Regn med at hele beløbet på 9.966 kr. er til forhandling her.

Hvordan forbereder man sig?

Undersøg altid, hvad et billån koster andre steder, inden du skal handle med bilforhandleren. Stir dig ikke blind på en lav rente, men se efter ÅOP, som står for Årlige Omkostninger i Procent.

Bilforhandleren oplyser ÅOP før skat og ikke ÅOP efter skat, som ellers er det bedste. Det skyldes, at du kan trække renter fra i skat, mens gebyrer som hovedregel ikke er fradragsberettigede.

Tag dig god tid hos forhandleren, når du gennemgår finansieringsaftalen.

Har du brug for hjælp til bilkøb?

Husk, som medlem af FDM kan du få både bilteknisk og juridisk rådgivning, også når det handler om køb af bil.